最近,存儲價格的上漲以及相關上市公司股價的波動,引來了外界對產業鏈的新一輪關注。

“內存漲價實在太多”、“存儲供應的短缺和價格上漲不會是一個短期現象”。日前,包括雷軍、楊元慶等業界高管紛紛針對存儲芯片成本的變動,直言壓力倍增。

當下,基于AI時代的快速發展,巨頭們對HBM存儲的需求,擠占了DRAM顆粒產能。產能的下降導致手機、PC等產品成本上升,在可預測的未來一年多的時間里,存儲器步入強勁上行周期,并將迫使終端定價上調,進而沖擊消費市場。

中芯國際聯席CEO趙海軍指出,“無論汽車、手機還是消費類,這些使用存儲器的終端廠商,來年都將受到價格壓力和供應壓力。”基于此,TrendForce集邦咨詢下修2026年全球智能手機及筆電的生產出貨預測,從原先的年增0.1%及1.7%,分別調降至年減2%及2.4%。

存量市場競爭,成本的上漲讓眾多手機、PC廠商開始焦慮,如何針對產出去精準調整成本的分配,成為新的難題。但慶幸的一點是,近幾年國產屏幕的快速發展,一定程度上緩解了終端廠商的成本壓力。

回看過去二十年的時間里,中國顯示面板產業在天馬、京東方、TCL華星等多家公司的助推下,完成了從“缺屏少芯”到“全球最大面板制造基地”的跨越。相較于存儲芯片,國產半導體顯示供應鏈更為完善也更穩定,主動權更多的是掌握在自己手里。

尤其是在手機等主流領域,多數品牌在國內已經完成了國產化的替換。不僅如此,從上游材料到終端品牌與屏廠之間的共創,加上產能的提升,都讓手機、PC的顯示成本有了更多的議價空間。

從LCD到OLED,中國屏不斷逆襲

將時針撥回到20世紀末,中國顯示產業開始大力發展,彼時的顯示面板嚴重依賴從國外進口。經過二十余年的發展,你每天用到的手機、PC,看的電視,大多數都已經是中國屏。

當下,屏幕無處不在,除了常知的手機、PC、電視和平板之外,現如今汽車里的屏幕也越來越多。相關統計數據顯示,去年中國大陸顯示面板市場規模達3962億元,全球占比68.2%,在LCD領域,已經實現絕對的領先。不僅如此,隨著OLED在手機、中尺寸IT產品上的加速應用,多家國產屏廠也在大力布局和投入,搶占市場的下一個高點。

此前,天馬已在廈門、武漢布局了G6 AM-OLED產線,在上海布局了G4.5 AM-OLED產線。其中,廈門TM18工廠投入480億,是國內單體最大、全球最先進的第6代柔性AMOLED工廠之一。而京東方、TCL華星以及維信諾等也在布局高世代OLED產線,與三星進行賽跑,累計投入超千億元。

天馬微電子技術負責人秦鋒對作者指出,對于OLED來說,這是正在發力的主戰場,現在投入的資源是最大的。OLED作為高端移動設備和智能終件的標配,將在智能手機、高端IT領域持續增長,并隨著折疊、卷曲等形態創新,開拓更多應用場景。

根據CINNO Research統計數據顯示,2025年上半年全球AMOLED智能手機面板市場中國廠商出貨量份額占比51.7%,同比增加1個百分點,穩定占據五成以上份額。

據小米相關負責人透露,目前國內銷售的手機產品全部采購的都是國產屏。與此同時,機構還指出,AMOLED面板需求持續升溫,LCD面板則在入門手機及售后維修市場保持穩定出貨,兩者形成互補,共同推動整體市場增長。

值得一提的是,作為終端的上游,屏幕廠商除了自身在技術研發之外,也在與品牌商推動顯示品牌的建立。此前,一加以護眼和高刷新率為賣點,聯合屏廠打造了“東方屏”。今年9月,天馬也推出了“天工屏”,主打護眼、通透、高刷,并已搭載在OPPO最新發布的Find系列手機上。

“新環境下競爭,需要以戰略定力把握行業轉型趨勢,并堅持‘硬實力’與‘軟責任’”,天馬微電子總裁王磊表示,“在硬實力方面,要持續投入研發,除了LCD和OLED領域,還要在Micro-LED等前沿技術領域進行前瞻布局。在軟責任上,則是推動品牌的升維。今年推出‘天工屏’‘天軒屏’兩大高端顯示品牌,也希望以場景化創新定義產品價值。”

存儲上漲,國產紅利緩解了終端壓力

中國屏的快速發展,讓國產品牌掌握了供應鏈的主動權,加速了顯示提升的效率以及在成本上的控制能力。近段時間,存儲芯片價格大漲,對于手機、PC來說,在可預見的一年多時間里,成本也會上升。此前,無論是終端品牌還是上游供應鏈,均表達了對存儲上漲而帶來的擔憂。

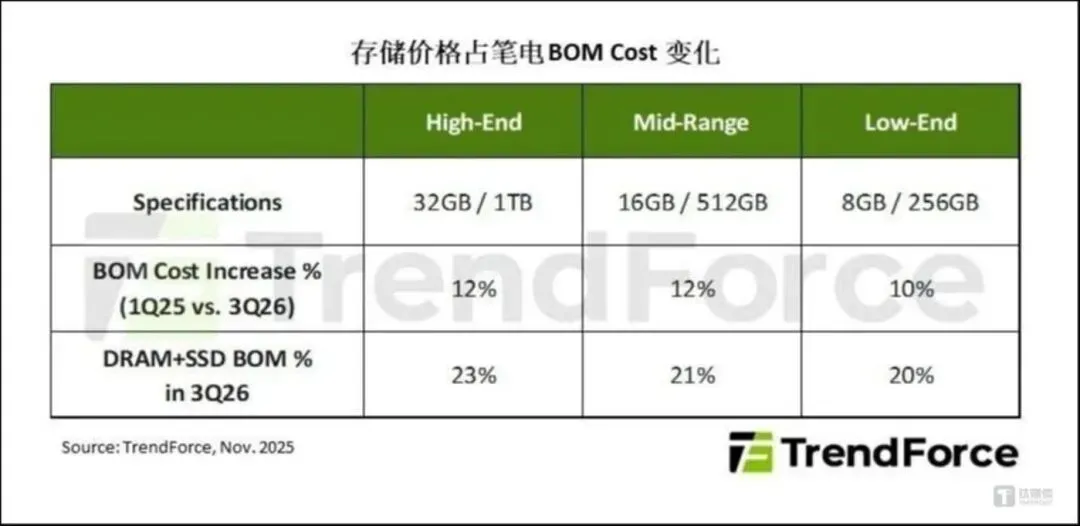

AI時代,許多產業已被重構,需求的變動導致上游元器件進入新的周期。對于手機來說,隨著DRAM及NAND Flash合約價格仍持續攀升,預估明年整機BOM cost將在今年的基礎上再提升約5~7%,甚至可能更高。

2026年筆電市場同樣將面臨明顯壓力,DRAM及NAND Flash合計占筆電整機BOM cost的比重約10~18%,在如此大幅且連續數季的上漲下,預估存儲器占整機BOM cost的比重將進一步擴大至20%以上。若品牌選擇將成本轉嫁,預估2026年筆電終端售價將普遍上調5~15%。

基于此,TrendForce集邦咨詢預計2026年全球智能手機及筆電的生產出貨從原先的年增0.1%及1.7%,分別調降至年減2%及2.4%。若存儲器供需失衡加劇,或終端售價上調幅度超出預期,生產出貨預測仍有進一步下修風險。

根據IDC此前發布的數據,今年三季度國內手機市場又一次負增長。在存儲成本大漲的背景下,明年終端漲價是大概率事件,但為了銷量,在保證最小利潤的同時,在其它部件減配是平衡銷量與成本的關鍵。

“受記憶體價格飆漲影響,手機品牌除了針對產品高中低階的產出比重進行調整外,也透過其他零組件的降價來縮小獲利缺口”,TrendForce集邦咨詢分析師黃郁琁對作者表示,“其中同屬關鍵零組件的面板由于和AI關聯性小,且仍有產出增加,因此首當其沖,成為優先議價標的。”

某手機品牌負責人對作者透露,在明年的規劃上,低端機或許會對屏幕的質量不做提升,甚至是減配,以降低采購成本。中端機可能也會是同樣的動作,但由于該價位段用戶對于價格稍微不敏感一些,因此具體還要看到時的市場反饋。

雖說明年是集體承壓的一年,但慶幸的是,國產屏的快速發展,可以在一定程度上緩解廠商的壓力。從今年國內發布的新機來看,大多數都是采用的國產屏,并且顯示素質大幅提升。由于面板產業在未來的一年仍有新產能加入,即便預估產出貢獻將落在下半年,但產能持續增加將直接導致價格上行受限。

國產三折疊屏

不僅是產能的提升帶來的價格利好,上游原材料的國產化替代,也讓國產屏在價格上更具優勢。王磊透露,作為行業的中游,從下游到中游,現在逐步往上游去延伸,依托武漢、廈門等關鍵研發制造基地,強化產業鏈本土化協同,和上游合作伙伴一起開發新的材料、開發新的設備,這樣才能夠實現整個產業鏈更加健康的發展。

國際信息顯示學會(SID)全球下任主席嚴群認為,“我們整個中國顯示產業從制造部分已經進入非常舒適的環境,在制造技術方面應該處于領先了,當然不能說完全領先,但基本上絕大部分場景都是領先的。

我們也受制于一些其他材料裝備的卡脖子的東西,在這個產業鏈的規模效應影響下我相信這只是時間問題,不是瓶頸問題。”

此外,在上一輪面板下行周期下,中國面板廠商調整了應對策略,從經營側和供給側的優化,從而調整面板的價格以及利潤。因此,國產屏廠會根據實際的市場表現去調整價格,在明年終端市場銷量壓力變大的背景下,緩解了成本壓力。

“面板是市場行為,終端受限他們也會降價,當然也是為了整個國產供應鏈的穩定”,上述手機負責人表示,“國產屏在產能等方面具有優勢,反應速度快,將借成本、品牌合作優勢加速滲透中高階市場,推動手機面板邁向新世代。”

用“蘋果模式”去超越

搶占AI時代顯示的窗口

據預測,2025年我國新型顯示行業的產值規模將接近8000億元。除了產能和價格上的優勢,國產屏的紅利還在于借助整個產業鏈的協同,去推動更高質量顯示的發展,從而能夠在應對周期變動時,更好地掌握主動權。

當前,在AI時代,顯示終端告別了單一信息顯示的角色。秦鋒認為,AI為顯示技術裝上了新引擎,推動屏幕從信息顯示終端向智能交互中心演進,加大研發投入、強化產業鏈協同,是未來產業升維的關鍵。

可以看到的是,目前手機等終端廠商在和屏廠進行聯合研發,就像處理器一樣,從立項的初始就開始聯合定義,從單向的“反向定制”或“技術引領”,轉向了基于共同技術語言和戰略愿景的“聯合定義”,既是更快滿足用戶需求的方式,也是成本高效率轉化的通道。

小米手機部硬件工程部顯示能控部總經理吳倉志指出,過去終端與面板的理解或許有偏差,而當前的合作模式由傳統的“你供我買”或簡單的參數定制,進入了一個共同定義技術路線、共建創新平臺的深度共生階段。我們不再只是提出一份參數清單,而是與面板廠商的工程師并肩而坐,基于對用戶需求的共同洞察和對技術可能性的共同探索。

據了解,小米早前已與天馬等面板廠建立了聯合實驗室,同時也在投資上游材料廠商,進而從底層去串聯起整個產業鏈。“如何在不影響毛利狀態之下聯合定制出一個更好的系統架構,我們會從AP、DDIC、面板設計和天馬做一些聯合定制。面板廠商的技術積累和對材料、工藝的前瞻理解,為我們打開了新的可能性空間,做一些技術降本動作,讓更多用戶能夠體驗到好屏”。

值得注意的是,這種關于深度協同的模式正是蘋果之前就一直在做的,也是其在供應鏈有足夠話語權的關鍵。要對標、超越蘋果,一定要把這種模式擴大化。中國擁有全球最完整的消費電子產業鏈,這為深度協同提供了地理上的便利和生態上的支持。另外,國內市場的競爭激烈程度倒逼企業必須通過更深度的合作來建立差異化優勢。

從 “硬件制造” 邁向 “感官體驗”,國產屏廠的轉變,正在傳統"供應商-客戶"關系中的信息壁壘,加速了整個產業鏈的技術迭代。就像吳倉志說的那樣,“跟天馬等廠商的合作一定可以帶著中國的屏幕往全球走,打響中國的供應鏈。”這不僅是中國顯示產業的升維,也是終端在面對存儲大漲這樣變局下,能夠從容應對的關鍵。

- 1024程序員節京東開放“零幀起手”數字人技術

- 捷尼賽思GV90或推雙版本車門布局 旗艦級純電SUV預計2026年末亮相

- 新款問界M7無偽諜照曝光!采用全新家族式前臉,尾部造型更精致

- 卡樂馳CARLOCS:都說新車別貼隱形車衣,到底是為什么?

- 長安福特新蒙迪歐12月4日上市:全新進氣格柵、隱藏式門把手

- 北京汽車制造廠212 T01混動版發布,外觀復古硬朗,明年一季度上市

- 銀河航天徐鳴:太空基建加速跑 6G通信與新場景引領產業新變革

- 高中生跳高視頻因酷似易烊千璽爆火

- 宛如畫卷!黑龍江一湖面現龍鱗冰奇觀

- 正直播NBA:鵜鶘vs勇士

- 電動自行車新國標將全面落地

- 2026年國考371.8萬人參加

- 村民用了多年的墊腳石竟是恐龍化石

- 跳水式降溫來了!全國多地冷到發紫

- 國考打破35歲門檻后 他們決定去考公

- 2026年國考開考 熱門崗位六千挑一

- 年賣10億的鳳爪大王培養侄子上位

- 內置24000轉/分鐘風扇!紅魔11 Pro圖賞

- W47單品銷量,小米17 Pro Max真牛,同檔國產全沒上榜

- 紅魔11 Air證件照公布:驍龍8至尊版、7000mAh電池